发布日期:2025-06-28 22:34 点击次数:188

当不少养老年金对6、70岁以上人群紧闭投保大门,当现价设计在领取后被迫归零时,长城人寿新推出的八达岭南山版养老年金保险(分红型),便打破了大众认知,不仅最高80岁可投,且具备终身的高现价口碑好的股票配资,同时还可即期领取!

对于高龄但未及时配置养老年金保障的人群来说,很多传统养老年金的投保年龄门槛将他们拒之门外,仅有社保养老支撑的生活难以得到补足,突发的疾病风险更让岌岌可危的养老储备雪上加霜。而八达岭南山版最高80岁可投的设计,便能适配这类人群的养老和传承规划。且针对于这一类高龄投保人群,最快还可以即期领取,养老需求得到及时满足!

终身现价不归零的设计,则是将保单转化为“养老应急资产库”,不论是突发医疗支出还是高端护理费用,皆能够通过保单贷款等方式得到补充。

接下来,我们便从八达岭南山版的投保规则、领取规则、领取收益和现金价值等方面切入,看看它的超强优势!

01

02

1

高龄投保友好:无健告、最高80周岁投保,次年即可开始领钱,填补了传统养老险对高龄群体覆盖不足的空白

首先从投保规则上看,除了开头提到最高80周岁可投保,八达岭南山版还无健告,对于高龄人群和亚健康人群都很友好。

如果男性投保且≥60周岁,或女性投保且≥55周岁(含),首个保险单周年日起即可领取,迅速补足这类高龄群体的养老储备缺口,养老生活更有保障。

2

高现金价值设计:领养老年金后,保单现金价值仍高于已交保费,兼顾领取灵活性与资产传承需求

八达岭南山版的“高现价”则体现在养老年金领取后保单现价仍能持续高于已交保费,在急需资金时提供一份“备用金”,化解迫在眉睫的家庭财务危机,如突发疾病、意外医疗,子女教育所需等。

值得注意的是,八达岭南山版在领取之后仍然有身故保险金,且在已交保费和现金价值中取大赔付。这意味着投保了八达岭南山版后,未来无论如何都能够给家人留一笔资金度过困境,且这笔资金一定能大于或等于已交保费。

3

双重收益机制:2.0%固收+现金分红(4.05%演示)助力领取金额年年增

八达岭南山版是一款含分红的养老年金,收益构成是2.0%固收+现金分红(4.05%演示),也就是说在一份固定收益的基础之上,客户还具有参与保司分红险业务可分配盈余的分配权利。但需要注意的是,保单红利是不确定的,在某些年度可能为0。

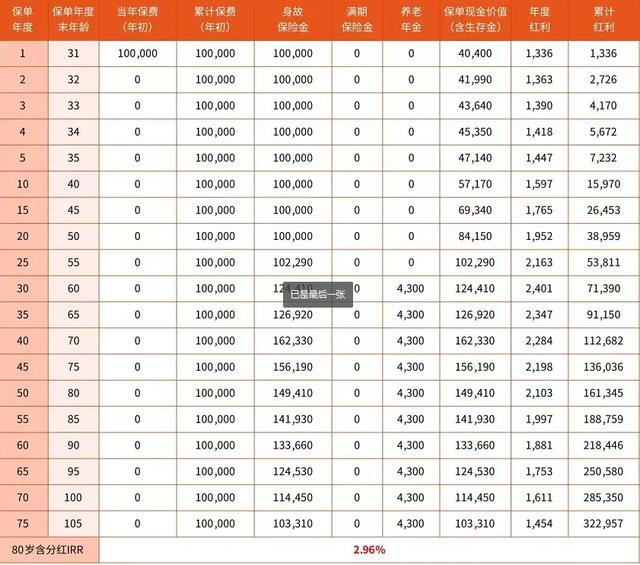

接下来我们假设30岁男性投保八达岭南山版,趸交10万,60岁起领,他未来可得的收益可能如下表:

在这个案例中,被保人60周岁后每年可领取4300元,且领取后现价仍高于10万元的已交保费,且年年增值,加上累计红利后收益更为可观,80岁含分红IRR高达2.96%!

4

三种方案灵活选:保终身,每年固定领钱直至终身;保20年/30年,每年固定领钱,满期领回保费

八达岭南山版的保障期间分三种可选:方案一保终身,用早期的资金积累撬动终身的生活保障,起领年龄后每年都可以实现“躺着也能领钱”,无惧长寿风险;方案二和方案三分别保20年/30年,同样也是每年固定领钱,但还具备满期保险金,保险期满可领回已交保费,这笔钱同样可为未来的养老生活铺路。

5

附加权益超丰富:附加万能账户、保单贷款、指定第二投保人(写入合同)、隔代&旁系投保、高价值增值服务

最后,八达岭南山版的附加权益也相当丰富,比如可附加万能账户,在分红的基础上进一步实现资金增值。

在起领后持续高现价的基础之上,客户还可通过保单贷款将保单现价暂时取出,以应对一时的资金需求。

此外,八达岭南山版还支持第二投保人(写入合同)、隔代&旁系投保。第二投保人是指原投保人在世时指定一人,在自己先于被保险人身故时,指定的这个人成为保单新的投保人。新的投保人将接收和承担原投保人的全部权利和义务,比如支付保险费、保单贷款甚至提领保单现金价值。第二投保人功能的实现,有效避免了当投保人身故后,保单作为有价资产,成为投保人遗产而引发资产纠纷和财务风险。

投保八达岭南山版满足一定的保费要求口碑好的股票配资,还可享有长城人寿的VIP服务体系,服务方面囊括家庭医生、就医绿通、健康体检、肿瘤筛查、齿科、养老社区等,真正一站式解决老龄群体的日常生活、医疗照护、以及养老服务所需。